据中基协的数据,截至2022年2月底,我国境内共有基金管理公司138家,取得公募基金管理资格的证券公司或证券公司资产管理子公司12家、保险资产管理公司2家。机构管理的公募基金资产净值合计26.34万亿元。

2021年公募基金一共赚取了超过7100亿人民币的净利润,截至2021年底个人持有公募基金市值超过13万亿元,占比接近54%。可见,这7100亿的净利确实被很多个人投资者分享到了。

但我们也很容易看到,2020年公募基金整体斩获接近2万亿元的净利润,排在历史第一;2019年达到了接近1.2万亿的净利润,排在历史第二。与之相比,2021年公募整体的盈利能力虽然排在历史第三,但着实是大幅下降了。

看到这些数据,相信很多个人投资者心里会犯起嘀咕,对公募基金最新发展情况看不清楚;同时,很多基金从业人员也对个人投资者最新的心态变化不甚了解。

随着公募基金2021年报相继披露完毕,本文将从2021年公募年报大数据相较2020年的变化趋势入手,结合2021年公募个人投资者的分析,整理出公募基金市场较为清晰的发展脉络。让投资者和基金从业者彼此更加了解对方。

公募基金2021年报与2020年报对比

对比公募基金2020和2021整体年报的大数据,我们可以总结出以下几点:

首先,债券型、货币型基金赚钱效应提升明显,整体上超过权益类基金。

在2021年公募基金7100亿的净利润中,债券型、货币型基金分别贡献了超过2000亿元的净利润,相较之下混合型基金、股票型基金分别获得1800亿、1100亿的净利润。这就和2020年出现了大反转。

2020年净利润排在前两名的是混合基金和股票基金,其中混合型基金盈利更是达1.17万亿元,占2020年公募总净利润的约58.5%。

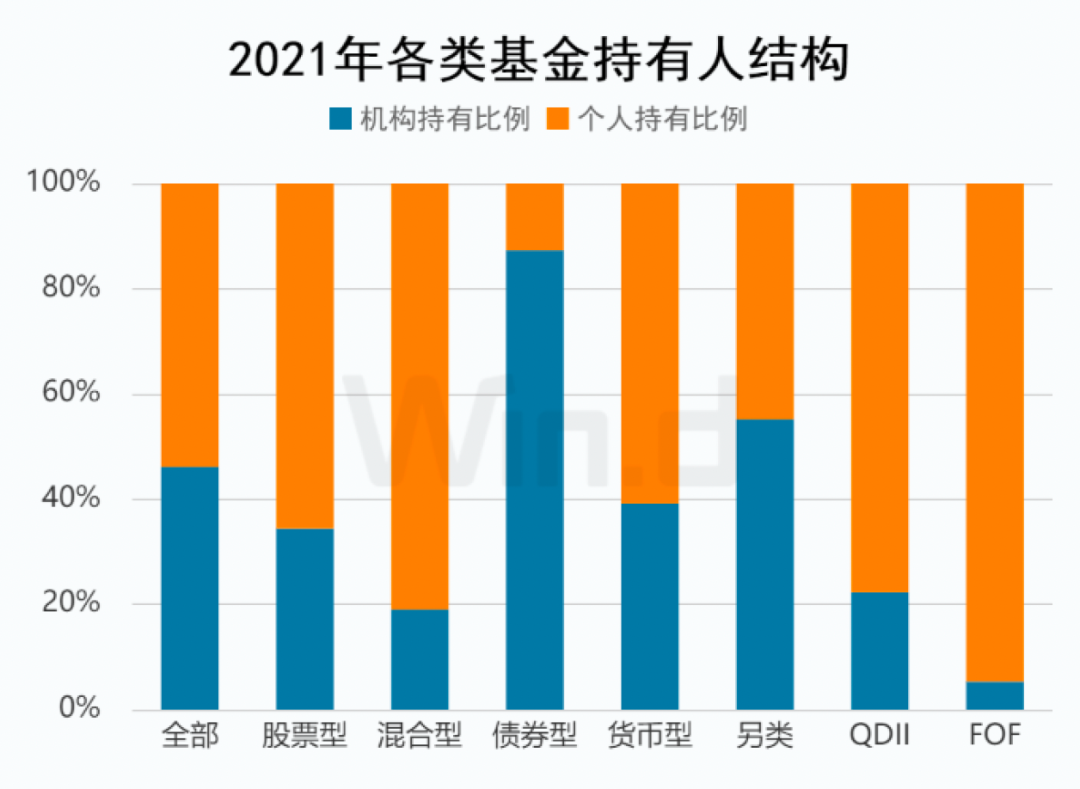

第二,2021年公募基金的个人持有比例达到53.84%,而截至2020年底,公募基金个人持有比例较2019年底上升3.59个百分点至53.4%,这两年几乎没有变化。看起来即使公募整体盈利出现大幅度下降情形下,基民们并没有显著离场。

从个人持有的明细来看,2021年混合型、股票型基金中的个人占比分别达到了约81%以及约66%。相较之下,债券型基金中的个人持有比例只有约13%。

来源:万得

但和2020年底相比,2021年债券型基金中的个人持有比例已经上升了约5个百分点;且2021年混合型基金中个人持有比例也相对前一年上升了约2个百分点。

与2020年相比,货币基金和债券基金个人投资者持有的户数平均水平上升最快。2021年货币基金持有账户的中位数为15.58万;债券基金持有账户的中位数为15.21万,分别同比2020年增长了26.4%和26.9%;而2021年股票基金的持有户数相比2020年的中位数增长较少,这明显与股市走势具备一定相关性。

从以上这些可以看出,相对2020年,2021年个人投资者对公募基金的热情还在上升。但根据2021年年报,个人投资者相比2020年更加偏好债券类以及混合类基金,个人投资者的资金大规模入场导致这两种基金整体规模的上升,相比2020年末的持有规模增长超过1倍。

2021年,个人投资者对FOF以及QDII基金的喜好程度也上升明显;而对货币基金的需求度继续滑落,个人投资者在货币基金中的持有比例从2018年起就逐年下降。

虽然机构投资者不是本文的重点,但我们千万不要低估机构投资者的专业素养。比如,从2021年股票型基金中机构投资者所钟意的基金种类上来看,机构投资者明显更加偏好股票型ETF。

据万得数据显示,2021年机构持有市值前20大的股票型基金全部都是股票ETF,特别是排名前六的基金全部都是宽基ETF。这种现象本身就很值得隔壁老邢再写一篇文章来探讨,本文先不做展开。

第三,从权益类基金所偏好的行业作对比,2021年相对2020年,公募基金的行业选择出现了较大的偏离。据东方财富Choice数据,2020年公募基金在行业配置上占比前三的行业分别为制造业、金融业和信息传输、软件和信息技术服务业。

然而,据Choice数据显示,从行业选择来看,公募基金2021年持股市值占比最高的5个行业分别为电子、电力设备及新能源、医药、食品饮料和基础化工。

据上海证券基金评价中心的研究表明,受益于顶层“双碳”利好政策的不断出现,2021年电力设备成为公募基金经理的“香饽饽”,年底的占比相对2020年报增幅近10%,从默默无闻一下子成为主动管理类基金最青睐的行业。

该研究还指出,2021公募年报表明,主动管理权益类基金对国防军工和汽车行业同样产生了热烈的兴趣,双双较2020年年报公布的持仓数上涨近1.5%。2021年相对2020年减持最为明显的行业首先是食品饮料,其次是医药生物和机械设备,双双减持在2%-3%之间。

最后,我们再来看看2021公募年报相对2020年报所持有个股的情况变化。如下图所示,按照基金持仓总市值口径,2021年末公募基金持仓总市值前三的个股分别为贵州茅台、宁德时代以及五粮液。与2020年相比,宁德时代在2021年正式荣升为“宁王”,被众多基金经理增仓,而原本备受青睐的五粮液则出现较大幅度的基金持股流出。

从业绩上看,2021年贵州茅台的涨幅为3.57%;宁德时代的涨幅为67.55%;五粮液的涨幅为-22.97%。基本和公募基金在2021年的操作具备一致性。但问题是我们无法知道到底是基金经理通过投研能力获悉了这些股票的涨跌,还是基金经理的进场、离场本身就是引起这些股票涨跌的一大原因。

2021年除了上述三只个股以外,基金持股市值超过600亿元的还有八只股票,按高低排序分别是:隆基股份、药明康德、泸州老窖、东方财富、招商银行、立讯精密、迈瑞医疗以及海康威视。我们或许可以把这11只股票称为2021年的“公募抱团股”。

而2020年除了上述三只个股以外,基金持股市值超过600亿元的个股依次仅有中国平安、美的集团、中国中免、隆基股份以及泸州老窖五只股票。可见,抱团股集中度上,2021年公募基金又比2020年更进一步。

除此之外,公募基金只有在年报中才会公布每只基金所持11-20大个股的明细,如下如所示,当剔除掉公募基金重仓市值前100的个股后,2021年基金所持前10大个股以高科技和工业企业为主,这些股票往往被媒体称为“公募隐性重仓股”。

来源:万得

2021年公募个人投资者分析

上文主要是从公募基金这个“卖方”角度看2021年的整体情况;下文中,我们再从2021年的个人投资者这个“买方”角度看最新趋势。

市面上完整分析2021年基金个人投资者情况的报告非常少,我在阅览了一些分析材料后选出了一篇个人主观认为较好的报告,并选取其中重要的部分进行分享。

近期,银华基金发布了《个人基金投资者投资行为白皮书(2021)》,用问卷和实证的方法通过足够多的样本量刻画出了2021年基金个人投资者的“画像”。

首先,白皮书并没有追求全域性的用户刻画,而是通过问卷调查的方式,从三个维度(个体主义倾向、对待公正的态度、风险承担动机)以及每个维度下的子维度出发,对样本内的个人基金投资者的投资性格进行了分析。

我省略报告中间比较繁琐的定量和定性分析,直接总结出这份白皮书所刻画的投资者画像中最关键的部分:

(1)年轻一代的个人基金投资者,更追求个人投资理念的独特性。

(2)个人投资者不轻易相信“专业”人士(投资顾问)可以更了解自己,这点尤其在30-39岁投资者中显得明显。

(3)个人基金投资者一旦形成了对一只基金的主观好、恶态度,便很难被短期内的反向信息所改变,这点30~39岁的投资者尤为明显,60岁以上投资者最不明显。

(4)个人投资者对可以从基金公司得到公平服务的满意度较低。

(5)对于风险来说,个人基金投资者并不单纯地享受投资过程中产生的刺激感并且认可为了实现投资目标需要承担风险。

其次,该报告还对个人基金投资者的投资行为进行了实证模型分析,我还是略过当中的过程,总结出以下几点关键结论:

(1)从个人交易决策上看,个人投资者普遍存在“追涨杀跌”的倾向;并表现出明显的“慢买快卖”倾向。

(2)交易过频现象明显。人均主动买入交易数量显著高于人均卖出交易数量,个人投资者的整体交易活跃度有逐年提升的趋势。

(3)个人基金投资者所承担的平均交易成本约为0.075%。对比普遍的股票交易手续费率来说,基金交易的平均交易成本是偏高的。

最后,白皮书中比较有意思的部分还在于总结2021年基金个人投资者的投资期限规律。

-

对于高权益仓位的基金来说,56.9%的投资周期不超过半年、14.9%的投资周期不超过一周。

-

对于偏债混合型基金来说,37.5%的投资周期不超过半年、31.5%的投资周期不超过一周。偏债混合型投资周期较长的主要原因是受持有期基金和封闭期基金的封闭期影响。

-

对于债券型基金来说66.2%的投资周期不超过半年、51.4%的投资周期不超过一周。

-

不同销售渠道的投资者,投资周期存在差别。互联网渠道的平均投资周期最短;券商及其子公司渠道的ETF类基金的平均投资周期也比较短;基金公司直销渠道和银行代销渠道的平均投资周期相对较长。